هیچ محصولی در سبد خرید نیست.

حسابداری

آموزش حسابداری برای دانشجویان و علاقهمندان حسابداری (اصول حسابداری)

۲۷

اسفند

اسفند

این مقاله مربوط به آموزش حسابداری برای دانشجویان حسابداری و کلیه علاقهمندان به رشته پرطرفدار حسابداری است. دانستن اصول حسابداری برای کلیه حسابدارها الزامی است.

در سری مقالات آموزش حسابداری تمامی مطالب مطابق با استانداردهای پذیرفتهشده حسابداری ایران است.

در قسمت اول به تعریف حسابداری و معادله اساسی حسابداری اشاره گردید.

در قسمت دوم به تعریف اقلام معادله حسابداری یعنی داراییها، بدهیها و سرمایه به تفکیک ارائه اشاره گردید.

در قسمت سوم به مفاهیم اساسی حسابداری اشاره گردید.

در قسمت چهارم به مفروضات حسابداری اشاره گردید.

برای خواندن مقاله قسمت اول میتوانید کلمه آموزش حسابداری قسمت اول را کلیک کنید.

برای خواندن مقاله قسمت دوم میتوانید کلمه آموزش حسابداری قسمت دوم را کلیک کنید.

برای خواندن مقاله قسمت سوم میتوانید کلمه آموزش حسابداری قسمت سوم را کلیک کنید.

برای خواندن مقاله قسمت چهارم میتوانید کلمه آموزش حسابداری قسمت چهارم را کلیک کنید.

در این قسمت اصول حسابداری ارائه خواهد شد.

اصول حسابداری

اصول حسابداری قواعدی کلی است که حسابداران بهعنوان مبنای اجرای کار در کلیه مراحل اجرای عملیات حسابداری مورداستفاده قرار میدهند و عبارتاند از:

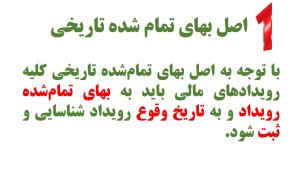

۱- اصل بهای تمامشده تاریخی

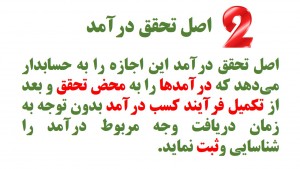

۲- اصل تحقق درآمد

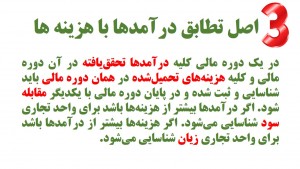

۳- اصل تطابق درآمدها با هزینهها

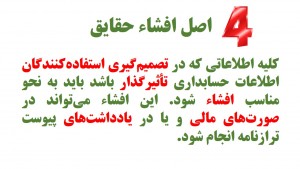

۴- اصل افشاء

۱- اصل بهای تمامشده تاریخی

با توجه به اصل بهای تمامشده تاریخی کلیه رویدادهای مالی باید به بهای تمامشده رویداد و به تاریخ وقوع رویداد شناسایی و ثبت شود. بهای تمامشده برخی از رویدادها مانند خرید داراییها فقط بهای خرید نیست، بلکه کلیه مخارج مستقیم برای به دست آوردن آن دارایی هم به بهای خرید اضافه میشود و بهای تمامشده دارایی است.

۲- اصل تحقق درآمد

اصل تحقق درآمد این اجازه را به حسابدار میدهد درآمدها بهمحض تحقق و بعد از تکمیل فرآیند کسب درآمد بدون توجه به زمان دریافت وجه مربوط درآمد را شناسایی و ثبت نماید.

۳- اصل تطابق درآمدها با هزینهها

در یک دوره مالی کلیه درآمدها تحققیافته در آن دوره مالی و کلیه هزینههای تحمیلشده در همان دوره مالی باید شناسایی و ثبتشده و در پایان دوره مالی با یکدیگر مقابله شود. اگر درآمدها بیشتر از هزینهها باشد برای واحد تجاری سود شناسایی میشود. اگر هزینهها بیشتر از درآمدها باشد برای واحد تجاری زیان شناسایی میشود.

۴- اصل افشاء حقایق

کلیه اطلاعاتی که در تصمیمگیری استفادهکنندگان اطلاعات حسابداری تأثیرگذار باشد باید به نحو مناسب افشاء شود. این افشاء میتواند در صورتهای مالی و یا در یادداشتهای پیوست ترازنامه انجام شود.

نتایج عملیات واحد تجاری و نحوه عملکرد آن در صورتهای مالی گزارش میشود و اطلاعات غیرمالی در یادداشتهای پیوست صورتهای مالی ارائه میشود.

اصول حسابداری بهطور کامل بررسی گردید.

اگر اطلاعات بیشتر در این خصوص میخواهید، توصیه میشود کتاب نسخه جادویی مفاهیم اساسی حسابداری را مطالعه فرمایید

کتاب نسخه جادویی مفاهیم اساسی حسابداری با تمامی کتابهای موجود در بازار متفاوت است.

این کتاب بهصورت کامل تمامی مفاهیم حسابداری را بهصورت تصویری و داستانی ساده بر اساس استانداردهای حسابداری بیان کرده است.

اطمینان میدهم از خواندن این کتاب در صورت علاقه داشتن به حسابداری پشیمان نخواهید شد.

در مقاله بعدی اصول محدودکننده حسابداری (میثاقهای حسابداری) بررسی خواهد شد.