هیچ محصولی در سبد خرید نیست.

حسابداری

آموزش حسابداری برای دانشجویان و علاقه مندان حسابداری (قسمت دوم)

۲۵

بهمن

بهمن

این مقاله مربوط به آموزش حسابداری برای دانشجویان حسابداری و کلیه علاقهمندان به رشته پرطرفدار حسابداری است.

در سری مقالات آموزش حسابداری تمامی مطالب مطابق با استانداردهای پذیرفتهشده حسابداری ایران است.

در قسمت اول به تعریف حسابداری و معادله اساسی حسابداری اشاره گردید برای دیدن مقاله قسمت اول میتوانید کلمه آموزش حسابداری را کلیک کنید.

در این قسمت تعریف اقلام معادله حسابداری یعنی داراییها، بدهیها و سرمایه به تفکیک ارائه میشود.

تعریف داراییها

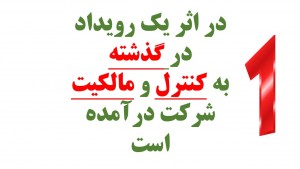

اموال، مطالبات و سایر منابع اقتصادی متعلق به یک واحد تجاری که درنتیجه معاملات، عملیات مالی، یا سایر رویدادها درگذشته بهصورت مشروع به مالکیت واحد تجاری درآمده است و قابلاندازهگیری به پول و دارای منافع آتی برای واحد تجاری است، دارایی نامیده میشود؛ مانند موجودی نقد و بانک، مطالبات واحد تجاری از دیگران، موجودی کالا، اوراق بهادار، زمین، ساختمان، وسایل نقلیه، اثاثیه اداری و ماشینآلات.

برای اینکه دارایی را تشخیص دهید باید خصوصیات زیر را داشته باشد:

- در اثر یک رویداد مالی درگذشته به مالکیت و تحت کنترل شرکت درآمده باشد.

- بهای تمامشده آن به نحو اتکاپذیر و مناسب، قابلاندازهگیری به وجه نقد باشد.

- دارای منافع آتی برای واحد تجاری باشد.

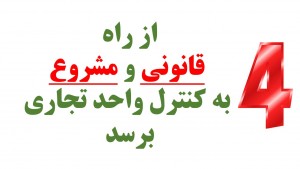

- از راه قانونی و مشروع به مالکیت واحد تجاری درآمده باشد.

تعریف بدهیها

کلیه تعهداتی که یک واحد تجاری در مقابل اشخاص و مؤسسات دیگر دارد و از معاملات و رویدادهای گذشته ناشی شده است و باید انتظار میرود در آینده از طریق پرداخت وجه نقد، تحویل کالا، انجام دادن خدمات و یا انتقال سایر اقلام دارایی تسویه شوند، بدهی نامیده میشود.

تعریف سرمایه

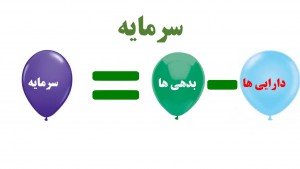

حق مالکانه صاحبان واحد تجاری نسبت به داراییهای همان واحد تجاری را سرمایه گویند. به بیان سادهتر به خالص داراییها یعنی داراییها منهای بدهیها سرمایه گویند.

برای شناسایی رویدادهای مالی و ثبت آن در دفاتر شرکت ضروری است ابتدا نوع رویداد شناسایی گردد.

رویدادهای مالی دریکی از شش دسته زیر شناسایی میشود:

- داراییها

- بدهیها

- سرمایه

- درآمد

- هزینه

- برداشت

تعاریف سه دسته اول ارائه گردید و در ادامه تعاریف سه دسته دیگر بیان میشود.

تعریف درآمد

درآمد حاصل از ارائه خدمات و یا فروش کالا به مشتریان که باعث افزایش سرمایه میشود را درآمد گویند.

شرکتهای خدماتی درآمد اصلی آنها درآمد خدمات و شرکتهای بازرگانی و تولیدی درآمد اصلی آنها درآمد فروش است.

درآمد اصلی شرکتها بهعنوان درآمد عملیاتی شناسایی میشود. شرکتها ممکن است درآمدهای دیگری مانند سود حاصل سرمایهگذاری و یا سود حاصل از فروش داراییها کسب نمایند که بهعنوان درآمد غیرعملیاتی شناسایی و در صورت سود و زیان در طبقه جداگانه گزارش میشود.

تعریف هزینه

بهای کالاها و خدمات و کلیه مخارجی است که در عملیات یک واحد تجاری برای کسب درآمد به شرکت تحمیل میشود و باعث کاهش سرمایه میشود؛ مانند هزینه حقوق، هزینه آب و برق، هزینه تعمیرات و …

به شرکتها ممکن است هزینههای دیگری مانند هزینههای مالی و زیان حاصل از فروش داراییها تحمیل شود. این هزینهها بهعنوان هزینههای غیرعملیاتی شناسایی و ثبت میشود. در صورت سود و زیان جداگانه گزارش میشود.

تعریف برداشت

برداشت داراییهای شرکت توسط مالک یا مالکان واحد تجاری برای مصارف شخصی را برداشت گویند و بهعنوان حساب برداشت شناسایی و ثبت میشود. برداشت باعث کاهش سرمایه میشود.

در این مقاله تعاریف اقلام معادله حسابداری بیان شد.

در ادامه شش دسته از رویدادهای مالی ارائه گردید و تعاریف هر شش دسته از رویدادهای مالی بهطور کامل بیان گردید.

تأکید میشود برای انجام ثبت حسابداری ضروری است با هر شش دسته رویداد مالی آشنا باشید تا بتوانید بهراحتی آنها را شناسایی نمایید.

شما می توانید آموزش حسابداری را به صورت فیلم در لینک زیر مشاهده نمایید:

دوره کامل مفاهیم اساسی حسابداری

منتظر قسمت سوم مقاله آموزش حسابداری برای دانشجویان و علاقهمندان حسابداری باشید.